<p>La bolsa española cerró su mejor año en 2025, con cifras que no se habían visto desde 1993 al subir un 49,3%. Eso sí, aún no todos los españoles se fían de su éxito para invertir su dinero. <strong>Solo uno de cada 10 expone su patrimonio a la renta variable</strong>, según los datos analizados por Norz Patrimonia. Al mirar a otros países europeos, países como <strong>Suecia </strong>(22%) o <strong>Finlandia </strong>(18,7%) tienen niveles superiores. Y la diferencia crece al salir del continente con la mirada a <strong>Estados Unidos</strong>, donde un 55% de estadounidenses invierten en bolsa, e, incluso, en <strong>Australia </strong>con un 37% de ahorro familiar en este producto. </p>

Los expertos recomiendan diversificar los productos, pero considerar los de renta variable como una inversión a largo plazo

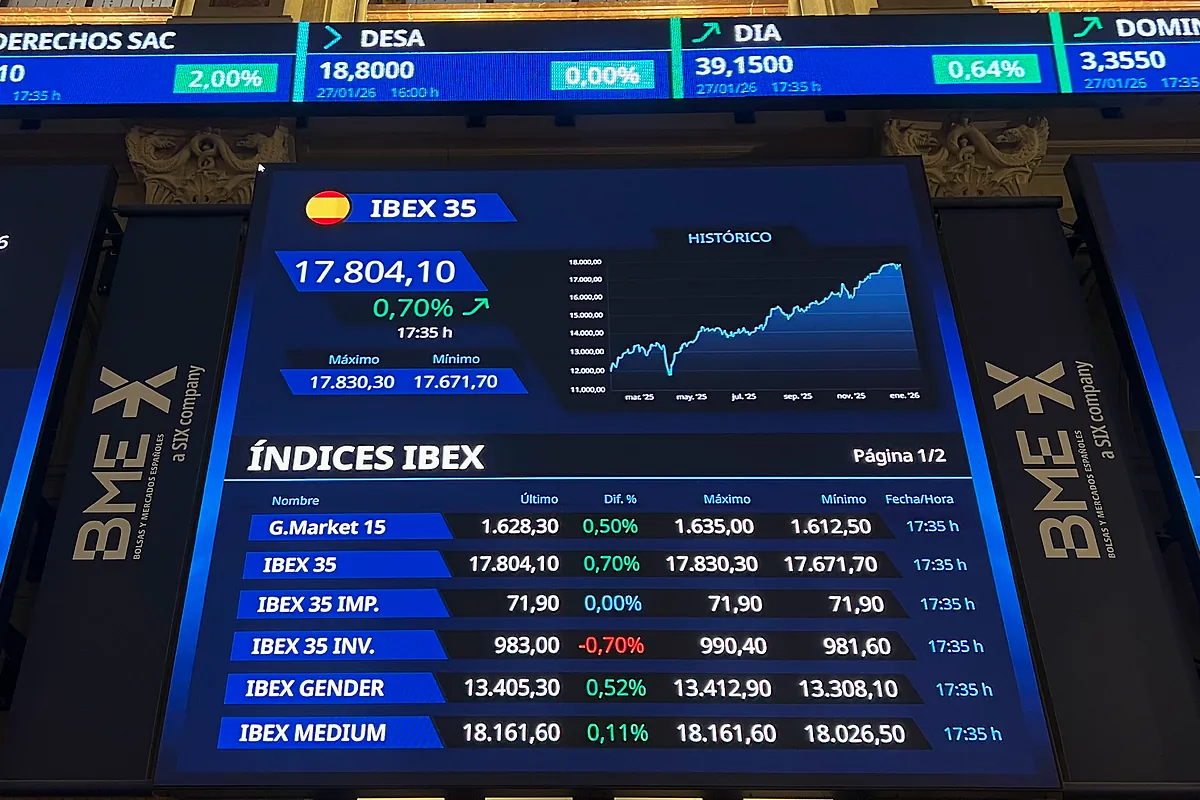

La bolsa española cerró su mejor año en 2025, con cifras que no se habían visto desde 1993 al subir un 49,3%. Eso sí, aún no todos los españoles se fían de su éxito para invertir su dinero. Solo uno de cada 10 expone su patrimonio a la renta variable, según los datos analizados por Norz Patrimonia. Al mirar a otros países europeos, países como Suecia (22%) o Finlandia (18,7%) tienen niveles superiores. Y la diferencia crece al salir del continente con la mirada a Estados Unidos, donde un 55% de estadounidenses invierten en bolsa, e, incluso, en Australia con un 37% de ahorro familiar en este producto.

¿A qué se debe a esta diferencia? Los expertos indican que no se trata de una brecha de renta, sino al conocimiento financiero. «En España, el canal más habitual para invertir era en inmobiliaria», explica Ramón Alfonso, profesor en el departamento de Finanzas en Esade, por lo que en lo que hasta los años 70, el mercado de bolsa resultaba muy «arcaico y rígido a diferencia de otros países», principalmente por la inflación y la falta de oportunidad de inversión financiera en este tipo de productos. Por esto, lo inmobiliario se antojaba más seguro y con mayores rentabilidades. «Hay una tradición en esos que hicieron nuestros abuelos y padres que se ha transmitido a las siguientes generaciones», apunta Alfonso.

Los datos de Norz Patrimonia indican que en estos países donde hay mayor exposición a la renta variable, esta ha estado integrada de forma estructural en los sistemas de ahorro para la jubilación, apoyada por incentivos fiscales, planes de pensiones y una amplia cultura de inversión. Incluso, el acceso al mercado es más sencillo y los costes de intermediación son reducidos, por lo que favorece la participación de los hogares.

En los casos en los que este tipo de inversión se piensa a corto plazo, Alfonso considera que las subidas y bajadas pueden desmotivar a estas familias. Sin embargo, «a cinco o 10 años, acaba siendo una inversión real». Estas variaciones se deben «al ruido» que genera el contexto geopolítico, como la guerra arancelaria de Trump o los conflictos en Venezuela. El experto señala que en estos casos es importante reconocer las empresas que tienen crecimiento.

Para quienes buscan empezar a invertir, el ahorro constante va de la mano y es el primer paso para tomar cuanto antes. Una vez que se tenga la cantidad, ni la bolsa es mala ni lo inmobiliario es lo único estable. Lo más seguro es diversificar según los objetivos. Así lo ha asegurado Alfonso: «Uno debería tener una parte líquida para darle seguridad, pero, para el largo plazo -sea la jubilación o ahorro futuro- debe haber inversión financiera».

Y aquí es donde destaca el conocimiento financiero. La educación en estos temas «es una de las tareas pendientes que queda en la sociedad española», afirma Alonso, y aunque ha ido mejorando, aún está por debajo de otros países. Por esto, los expertos recomiendan dedicar tiempo a aprender las características de còmo funciona el mercado de bolsa en una inversión a medio y largo plazo.

Actualidad Económica