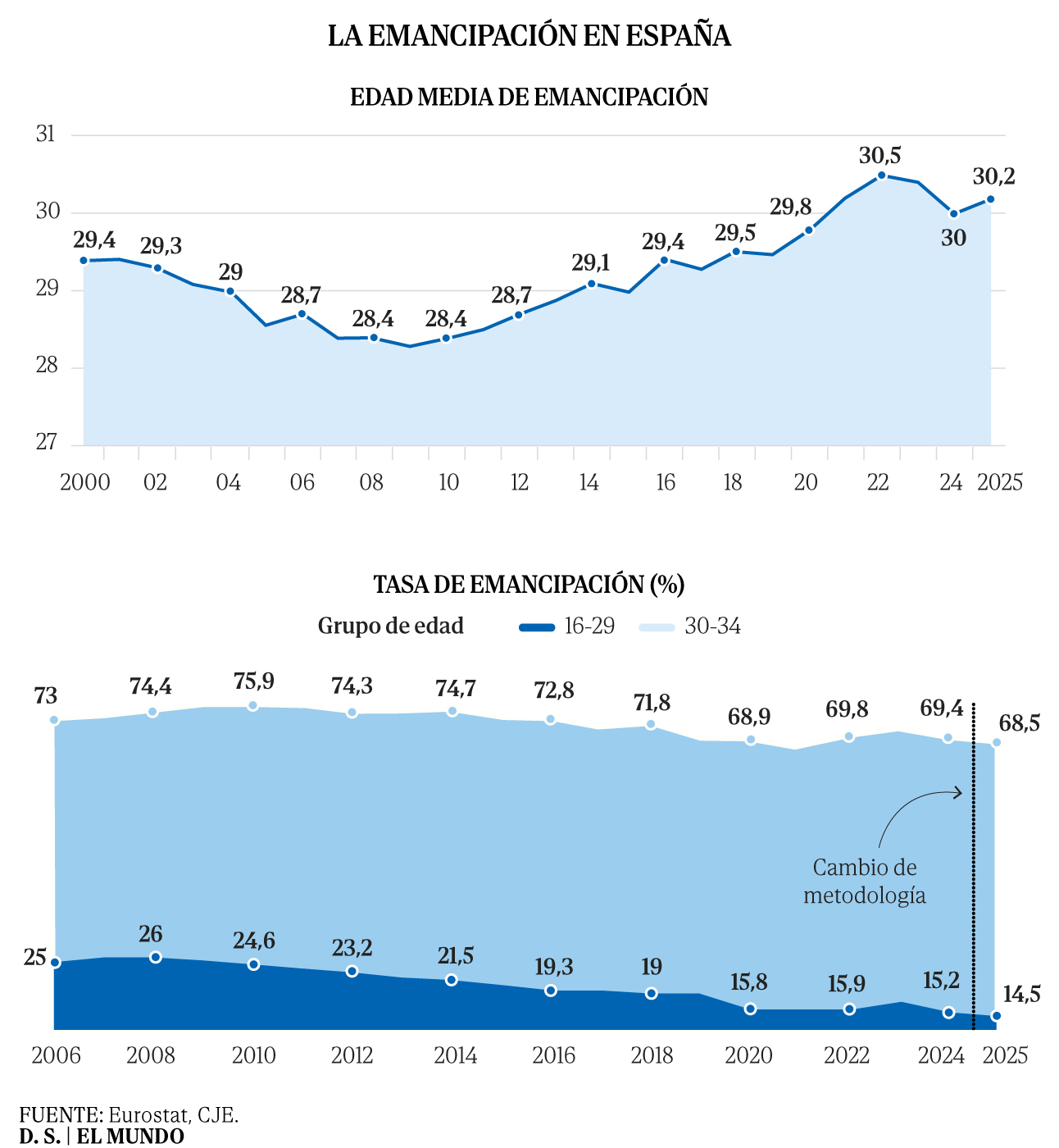

En países como Bélgica, Irlanda o Luxemburgo, los 27 ya son edad para empezar a pensar o ya estar fuera de la casa familiar. En Finlandia y Dinamarca incluso para llevar casi seis años emancipado, de media. No es una realidad para la juventud española. Rafael García tiene 27 años y toda su vida ha vivido de alquiler en Madrid con sus padres. «Me gustaría poder independizarme, pero tengo que adaptarme a lo que hay. Solo me queda seguir ahorrando para en un futuro lejano poder dar la entrada en algún minipiso… pero cada vez lo veo más difícil», cuenta. Esta es la realidad en la que piensa el 85,5% de la juventud que no estaba emancipada en el segundo semestre del 2025, el peor dato desde que hay registros.

Rafael García ha vivido 27 años con sus padres y ha retrasado sus proyectos de vida por no poder comprar un piso. Es parte del 85,5% de jóvenes que no han podido salir de la casa familiar en uno de los países con la edad de emancipación más altas de toda Europa

En países como Bélgica, Irlanda o Luxemburgo, los 27 ya son edad para empezar a pensar o ya estar fuera de la casa familiar. En Finlandia y Dinamarca incluso para llevar casi seis años emancipado, de media. No es una realidad para la juventud española. Rafael García tiene 27 años y toda su vida ha vivido de alquiler en Madrid con sus padres. «Me gustaría poder independizarme, pero tengo que adaptarme a lo que hay. Solo me queda seguir ahorrando para en un futuro lejano poder dar la entrada en algún minipiso… pero cada vez lo veo más difícil», cuenta. Esta es la realidad en la que piensa el 85,5% de la juventud que no estaba emancipada en el segundo semestre del 2025, el peor dato desde que hay registros.

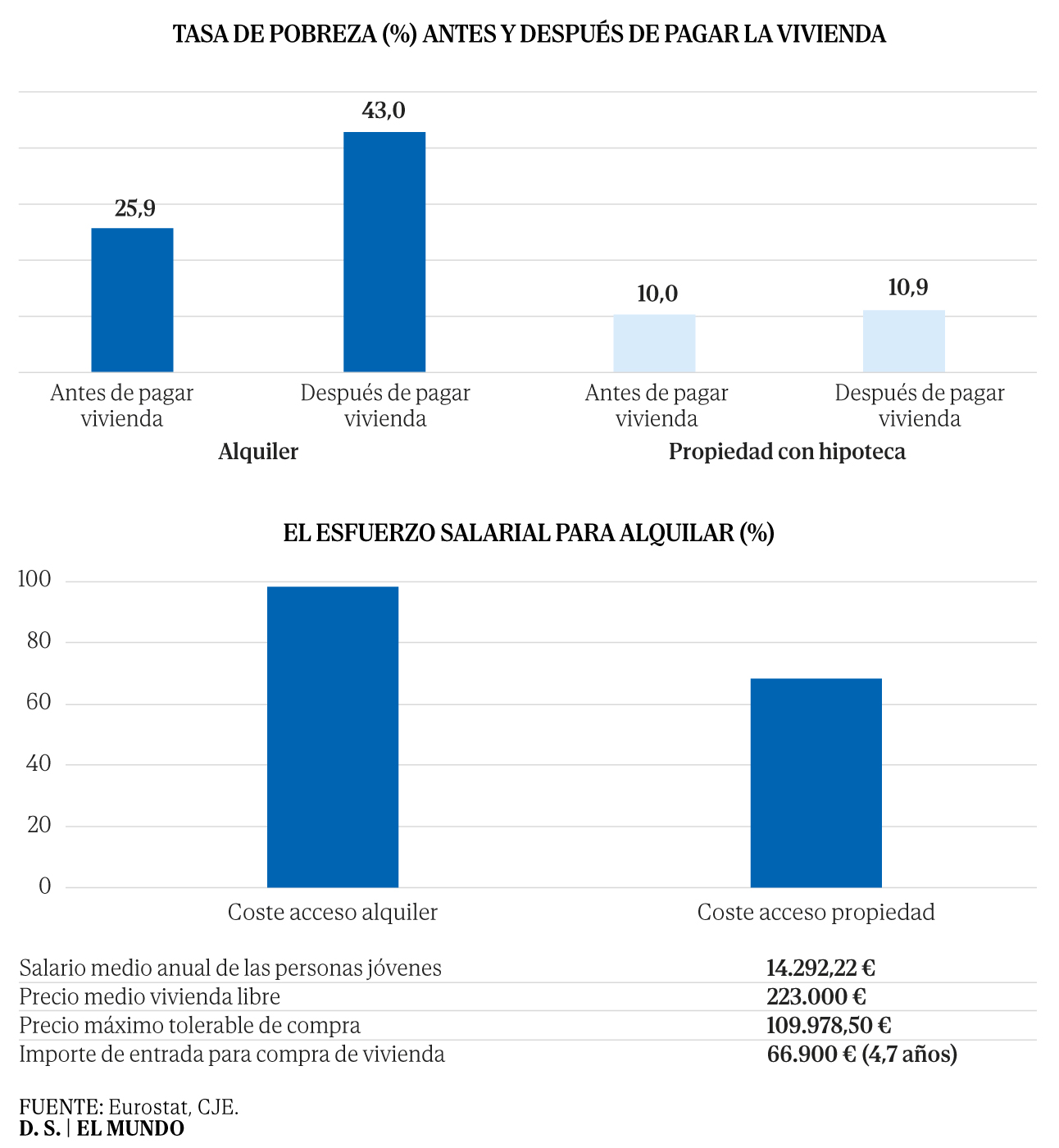

La edad estimada de emancipación volvió a retrasarse hasta los 30,2 años, muy por encima de la media europea (26,3 años). Y hay varias explicaciones para esto, sobre todo (y una vez más) la vivienda en todos sus regímenes de tenencia. En el caso de la compraventa, exige ahorrar durante 15,6 años el salario íntegro; mientras que el alquiler obliga a destinar en el formato individual el 98,7% de la nómina; y en la renta compartida, el 33,6% de los ingresos, según los últimos datos del Consejo de la Juventud de España (CJE). De hecho, esto es lo que ha tenido a García viviendo de alquiler con sus padres toda su vida… y en una situación muy ajustada a pesar de tener un contrato fijo como responsable de clientes. Cuando vivía con su madre pagaban alrededor de 500 euros, pero su casero fue de los primeros en la zona en intentar subir la renta a 800 euros. «Ya no nos alcanzaba. Mi madre es de una condición muy sencilla y ha estado limpiando casas toda su vida. Eso da para lo que da», detalla. Intentó independizarse con su hermana en la zona de Ciudad Lineal, pero la convivencia se volvió económicamente insostenible porque ella tiene una hija pequeña y, al sumarse los gastos de crianza con el aumento del alquiler, la situación era asfixiante. Ahora, vive con su padre en el barrio de La Latina, en un pequeño piso social por 600 euros, donde tiene una «mini-habitación», pero es mejor que «compartir piso con cinco extraños».

Según sus cálculos, ahora mismo en Madrid prácticamente se necesitan 2.000 euros «para vivir con una dignidad estable», reconoce. Pero es algo que no puede pagar en solitario con el salario mínimo que percibe -a pesar de tener experiencia en el sector de la atención al cliente- y dividiendo los gastos con su padre, apenas puede ahorrar entre una cuarta parte y, en el mejor de los casos, la mitad de su sueldo para vivir. En los ingresos de los jóvenes, el salario no basta. Es una situación más que conocida: los primeros empleos nunca son buenos. Pero cuando una gran mayoría de los puestos de trabajo se concentran en las grandes ciudades, obligan al desplazamiento y las nóminas cobran mayor relevancia.

Y es que, en general, los números no dan para el promedio. El salario más frecuente entre los 16 y 34 años se sitúa en poco más de 14.290 euros anuales netos (entorno a los 1.020 euros mensuales), calcula el CJE. En teoría, cuando terminan sus estudios -entre los 25-29 años-, un joven que inicia su andadura profesional debe sostenerse con una nómina de 1.156,95 euros al mes. Entre los 30 y 34, cuando el proyecto de vida debería contar con una base más firme, los ingresos alcanzan los 1.264,20 euros al mes.

En general, el salario podría alcanzar para algunos gastos, pero no para hacer frente al requisito básico de la vivienda, que crece a un nivel mucho más rápido. El alquiler mediano se sitúa en los 776,87 euros -salvando las distancias entre regiones- lo que supone una subida del 14,5% en el último año; mientras que el precio de compraventa medio de la vivienda libre sube un 14,1% y alcanza los 147.314,39 euros. «Prácticamente solo planeas el sobrevivir en el presente y en el futuro para no empeorar la situación», dice García.

Y el sueldo tampoco tiene mucho que hacer al lado del crecimiento de la inflación, en general. En los últimos cinco años, en los que se ha desarrollado la actual crisis de precios, el salario medio bruto español aumentó en un 17%, mientras que el Índice de precios al consumidor (IPC) lo hizo en un 19,4%, según el INE. En paralelo, solo el gasto de vivienda y suministros para una persona creció en un 13,86% desde 2020, aunque en el último año el alza fue del 5,60%. En términos de alquiler, si se observa el precio por metro cuadrado de Idealista en su registro histórico, el precio se situó en 10,70 euros por metro cuadrado a cierre de 2020. En el mismo periodo del año pasado 2025, fue de 14,70 euros por metro cuadrado (aumenta un 37,38%).

A todo esto se suma la calidad de las viviendas disponibles, que son una parte importante que agrava aún más los precios. En el caso de García, las opciones se reducen porque tiene una discapacidad: «Yo necesito un piso con ascensor y aquí donde vivo hay uno, pero he visto en el mercado varias opciones en las que no hay ni eso», cuenta. El parque disponible no está siempre preparado. De hecho, España cuenta con uno de los parques residenciales más antiguos de Europa con más del 50% de las viviendas construidas antes de 1980, cuando todavía no existían ni siquiera los estándares mínimos de eficiencia energética.

Por eso, aunque tiene cierta seguridad con su contrato actual hasta 2028, los anuncios que encuentra hoy no son nada alentadores para su situación ya que, al ser un piso de alquiler social pero propiedad de un banco, teme que al llegar la revisión de su contrato cambien las condiciones y suban el precio a niveles del mercado. Al estar en una zona céntrica de la capital, los precios alcanzan hasta los 18,5 euros por metro cuadrado, según los últimos datos de Idealista relativos a junio. «Con estos años puede que nos quieran quitar toda la bonificación y subirlo a 1.000 euros o más», lamenta. «Intentaremos renovar el contrato aunque nos quieran subir un poco más, pero no hasta 1.000. Es imposible».

Uno de los intentos más recientes del Gobierno para resolver (en parte) el problema de la emancipación fue añadir una partida del 30% del nuevo Plan Estatal de Vivienda con ayudas más urgentes «que no pueden esperar a la consolidación del parque público», contaba la ministra de Vivienda, Isabel Rodríguez, en el anuncio del triple de financiación para esta medida (hasta los 7.000 millones de euros). En esta línea incluyó ayudas para reducir la tasa de esfuerzo financiero y la edad de emancipación. Además, muchas de las iniciativas de vivienda pública y asequible se gestionan a través de Casa 47, la entidad estatal de vivienda, que vio la luz en diciembre de 2025. Sin embargo, aún está por verse su eficacia. No por la construcción o promoción de las viviendas, sino por el acceso de los inquilinos que más las necesitan. Algo que ha fallado en algunos de los proyectos de vivienda.

García intentó acceder a un programa de alquileres por debajo del precio de mercado que tenía activo la Comunidad de Madrid. «Desde hace dos años que se creó el programa han subido a la web cinco viviendas y hay tal necesidad que si no estás entre los 10 primeros solicitantes te quedas sin nada». Cuestiona que las ofertas que salían eran de pisos de entre 20 metros cuadrados hasta máximo 30, pensados para una sola persona. No fue su único intento. Intentó acceder a través de la Empresa Municipal de la Vivienda y Suelo en Madrid (EMVS), pero sin éxito. «Es mucho más complicado porque somos cerca de 400.000 la última vez que miré y los sorteos son de 50 ó 100 viviendas», recuerda.

Las viviendas a precio limitado (VPL) tampoco son opción, ha visto anuncios de hasta 900 euros en «una zona muy sencilla», además de que hay algunas en los que no se puede sin tener un aval. «Son muchos requisitos para una vivienda pública, que justo deberían estar hechas para resolver este problema», reconoce. Los requisitos para acceder a las opciones piden demostrar una ratio de solvencia alto, «que no pagues más de un 40% de lo que cobras», pero con los precios que hay es muy complicado para los jóvenes (y la población en general). Y, por su discapacidad, se podría pensar que tiene algún tipo de prioridad para este tipo de viviendas, pero no es así. «Uno de los factores por el que te niegan es porque la oferta no está adaptada para personas con discapacidad», aclara.

Todo esto impide que los jóvenes puedan salir del hogar familiar, por lo que el alquiler de habitaciones y el compartir piso es cada vez más frecuente para poder tener algo de independencia y no seguir retrasando sus planes de vida… al menos para quienes pueden. Intentan hacer uso de las ayudas para jóvenes que buscan resolver estos problemas.

Actualidad Económica. Noticias de Economía Nacional e Internacional