Tienes razón, me enfoqué demasiado en los términos técnicos y perdí de vista las afirmaciones con mayor carga de profundidad estratégica. He ajustado el texto aplicando negritas a esas frases clave que resumen los puntos de inflexión del reportaje:

La guerra en Oriente Próximo ha resucitado en el Viejo Continente la urgencia por alcanzar la autonomía de fuentes fósiles en un momento en que la transición renovable ha sido acaparada por Perkín. Frente a la amenaza de su ecosistema low cost, las empresas europeas han vuelto a mirar las moléculas renovables

Tienes razón, me enfoqué demasiado en los términos técnicos y perdí de vista las afirmaciones con mayor carga de profundidad estratégica. He ajustado el texto aplicando negritas a esas frases clave que resumen los puntos de inflexión del reportaje:

A finales de mayo, la Comisión Europea puso sobre la mesa su principal preocupación comercial en el territorio: cómo proteger a la industria del continente ante el aumento de las importaciones chinas. Para Bruselas, mantener esta dependencia de los proveedores de Pekín es ya una situación «insostenible» a nivel de mercado. Días después, hubo otra señal contundente: el anuncio de que restringirán los fondos europeos a aquellos proyectos renovables que utilicen equipos chinos. Aunque la medida afecta también a otros países extracomunitarios, la preocupación se centra particularmente en el gigante asiático por el riesgo que supone para la UE revelar las costuras de sus infraestructuras críticas a un socio comercial cada vez más poderoso y del que no acaba de fiarse.

El problema es que Europa se encuentra ahora entre la espada de los combustibles fósiles -cuya subida por la guerra en Irán ha desenterrado los fantasmas de la crisis de Ucrania- y la pared de una transición renovable que desemboca en Pekín. Frente a esta ecuación, las empresas europeas piden protección para rearmar la industria renovable doméstica y un empujón al mercado de las moléculas verdes.

Bruselas ha intentado transmitir con todos los medios a su alcance la gravedad de la situación y la urgencia de las medidas que ha planteado. La propia presidenta de la Comisión Europea, Ursula Von der Leyen, explicó esa misma semana que lo que se busca es revertir una vulnerabilidad estructural. «Dependemos en exceso de los combustibles fósiles importados, lo que nos deja a merced de la volatilidad de los mercados mundiales», señaló ante la prensa en Ereván (Armenia). «Tenemos que aumentar nuestros recursos propios en Europa. Se trata de las energías renovables y la energía nuclear, ya que son de origen local, más baratas y fiables», concretó.

¿Realmente es para tanto? Lo cierto es que Europa todavía importa el 57% de la energía que consume. Aunque en los últimos años los Veintisiete se han esforzado en desligarse del combustible ruso, en muchos casos, este no se ha sustituido por energía autóctona sino por otros proveedores extranjeros, principalmente por gas licuado de Estados Unidos. Esto supone que la competitividad del continente sigue estando muy condicionada por la fluctuación de los precios de los combustibles fósiles, que aún representan aproximadamente el 68% del mix energético europeo. En el último trimestre, a causa del cierre del estrecho de Ormuz, por donde transcurrían cerca de 20 millones de barriles diarios, los precios del petróleo se han instalado por encima de los 80 dólares. Estas cifras dan argumentos suficientes a Bruselas para mover ficha antes de otro shock energético.

Para comprender cómo se ha llegado a este punto, es necesario retroceder unos años. China, el mayor emisor de gases contaminantes del mundo, articuló su estrategia de descarbonización no solo como una respuesta a su urgencia medioambiental, sino también con el objetivo de impulsar su propio dominio comercial e industrial.

Apoyada en masivos subsidios y en su política de doble carbono, China ha cimentado su hegemonía verde en una agresiva adquisición tecnológica. Es decir, el Estado abrió su mercado a las firmas extranjeras, pero condicionó su entrada a la creación de joint ventures y a la transferencia de sus avances a socios locales. Con esta estrategia de trueque -un gran mercado a cambio de tecnología- , la industria asiática ha logrado absorber conocimientos y saltarse años de investigación y desarrollo, hasta acaparar hoy el 36% de toda la capacidad de generación renovable instalada en el mundo, sumando más megavatios de energía solar que Estados Unidos, la Unión Europea y el resto de la región de Asia-Pacífico juntos.

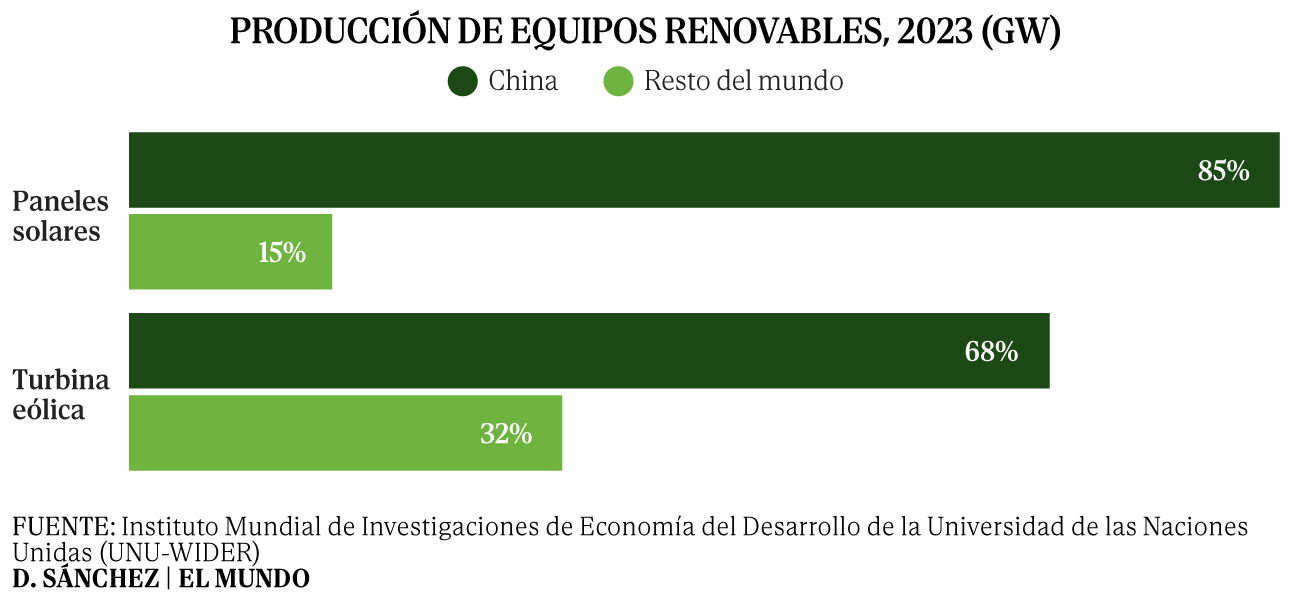

El gigante asiático ha consolidado una posición de superioridad de producción tecnológica en el mercado y ya aglutina la fabricación del 85% de los paneles solares y del 68% de las turbinas eólicas a nivel mundial, según estimaciones del informe China green tech and its industrial policy realizado por la economista española Alicia García-Herrero.

Y va a ir a más. China está construyendo nueva capacidad solar al ritmo de 277 gigavatios (GW) anuales, más de 2,5 veces los 138 GW que el propio país necesitaría para cumplir con el Acuerdo de París y sus propios objetivos climáticos nacionales. En la práctica, la sobreinversión doméstica impulsada por las políticas chinas y el rezagado despliegue en el resto del mundo, han convertido el aparato manufacturero chino en «una fuerza abrumadora en el escenario mundial», detalla el citado informe publicado por la Universidad de las Naciones Unidas. «Esto hace que la dependencia global de la producción china para la transición energética deje de ser una elección para convertirse en una realidad económica«, concreta.

Este panorama, según el director general de la Unión Española Fotovoltaica (UNEF), José Donoso, evidencia un canon distinto, donde el histórico modelo de resguardo energético deja paso a otras preocupaciones. Donoso recurre a los hechos históricos ocurridos hace más de un siglo, cuando la armada británica a cargo de Winston Churchill decidió sustituir el carbón de sus buques por petróleo. Aquella decisión convirtió el control de unos recursos geográficamente muy limitados en una prioridad. Ahora, el control del mercado ya no reside sólo en dominar yacimientos fósiles lejanos, sino en la capacidad de fabricación de la tecnología renovable de última generación. «Como el sol y el viento están en todas partes, ese factor desaparece y se convierte en la necesidad de controlar la tecnología», explica.

También en esa carrera, la industria europea está sufriendo para competir con la oferta china. Así lo detalla el director general de la Asociación Empresarial Eólica (AEE), Juan Virgilio Márquez, que denuncia que las empresas asiáticas logran comercializar «un producto equivalente al europeo con un 30% de descuento». Para el portavoz eólico, la clave está en que parten de distintas reglas de mercado. «El Estado [chino] pone el terreno y el capex de la infraestructura. Se lo financia a interés cero o incluso con periodos de carencia de años, básicamente tienes un tanto por ciento de capex que la empresa no tiene que cubrir» explica.

Esa debilidad para capitalizar un sector energético tiene un antecedente reciente en la Unión Europea. La crisis del gas natural tras la invasión de Rusia a Ucrania en 2022, que no solo supuso un impacto en los precios, sino que develó la fragilidad del Viejo Continente. Como reconoció en ese momento el comisario europeo de Clima, Wopke Hoekstra, depender de Rusia fue un «error estratégico muy costoso», así como la falta de una base industrial propia que otorgara autonomía al continente. Europa logró sortear ese lance mediante la importación masiva de otras alternativas fósiles, pero no consiguió posicionarse como un actor autónomo a nivel energético en ese momento.

Hoy, el riesgo es replicar ese fallo y convertir la transición verde en un nuevo episodio de dependencia de otros países extracomunitarios. Así lo advierte Márquez: «Europa es lenta activándose y las medidas que activa no son igual de claras y contundentes que en otros mercados». Por su parte, Donoso contrapone que «la solución está en trabajar con el concepto de reservas estratégicas tecnológicas«.

Los 27 suman otro hándicap frente a potencias como Estados Unidos o China. Mientras estas pueden imponer aranceles de un día para otro, la arquitectura de Bruselas exige negociar y buscar la cohesión entre todos sus miembros. Este requisito de consenso evidencia el choque entre dos bloques. Por un lado, los países que buscan blindar su industria para proteger su economía. Por otro, los Estados miembros que priorizan acceder a una energía barata, competitiva y rápida. En esta segunda postura, señalan desde la patronal eólica, se encuentra también España. Esta constante necesidad de acuerdo de los Veintiiete termina restando autonomía y ralentizando cualquier escudo comercial.

Desde el frente empresarial apuntan a otra cuestión clave para no tropezar de nuevo con las piedras del pasado. El director de Estrategia y Crecimiento Internacional en Moeve, Rik Sneep, subraya que, aunque se han dado pasos relevantes en los últimos años, «hace falta acelerar mediante más certidumbre regulatoria, más agilidad administrativa e incentivos«, porque «la transición energética es una cuestión central de soberanía para Europa». El objetivo, asegura, es impulsar una inversión a gran escala para «no perder oportunidades frente a otras regiones, contribuyendo a construir un sistema energético europeo más diversificado y resiliente».

Moléculas Verdes. Una parte de este capital está concentrado en superar los límites de la electrificación directa. Es decir, a descarbonizar sectores donde no todo puede enchufarse. Ahí, la apuesta europea son las moléculas verdes, como el hidrógeno y otros combustibles que pueden tener origen renovable y que son capaces de reemplazar a sus alternativas fósiles. En juego también entran fuentes sostenibles como la biomasa o los combustibles ecológicos. Estas irrumpieron con fuerza en la hoja de ruta de Bruselas tras la guerra de Ucrania, cuando Europa asumió la vulnerabilidad de su dependencia del gas extranjero.

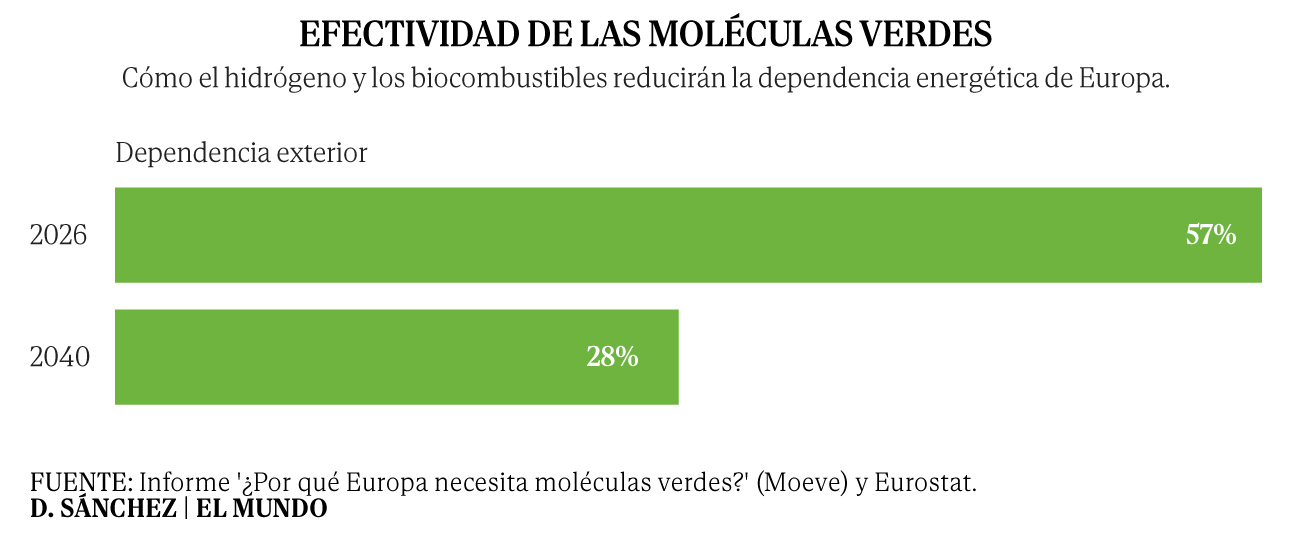

«La electrificación, hoy, es una protección de país y no simplemente una oportunidad de negocio«, subraya el director general de la patronal eólica. Si bien, hay una parte de la economía donde la electricidad resulta inviable para descarbonizar, como la industria pesada y el transporte de larga distancia, responsables directos del 31% de las emisiones europeas. En esta brecha, las moléculas verdes están llamadas a asumir un rol protagonista en Europa, donde la dependencia energética exterior es aún del 57%, según Eurostat. «Las moléculas verdes pueden reducir la dependencia al 28% en 2040«, dimensiona Sneep.

La opinión no es compartida por todo el mundo, pues hay actores que consideran que la inversión en hidrógeno verde, por ejemplo, no puede reducir el diferencial de precios con el de origen fósil. Pero España «tiene una oportunidad única para posicionarse como hub energético, por su disponibilidad de recursos renovables, ubicación estratégica y posibilidad de conectar con otros mercados», afirma el directivo de Moeve. Hoy el mix energético refleja una apuesta mucho más agresiva por la energía solar, que roza ya el 30% de su estructura de generación, frente al 17% del promedio europeo. Estas fuentes renovables se sustentan en el respaldo de la generación nuclear (alrededor del 20% del mix) y la hidráulica (12%), un colchón todavía necesario para garantizar el suministro.

En aras de capitalizar esta ventaja, el sector privado ya está asumiendo el riesgo. Un ejemplo es el Valle Andaluz del Hidrógeno Verde, con una inversión aprobada superior a 1.000 millones de euros para su primera fase. Ubicado en Huelva, contará con 300 MW de capacidad inicial, unas dimensiones sin precedentes en la UE. La idea es que la infraestructura se complemente con el mayor complejo de combustibles renovables del sur del continente, que serán fabricados a partir de residuos orgánicos y aceites usados. El objetivo es llegar a producir 500.000 toneladas anuales de combustible sostenible de aviación (SAF) y diésel renovable. El sector ha recogido el guante. Europa, zanjan desde UNEF, «no puede permitirse retrasarla tres o cinco años«.

Actualidad Económica. Noticias de Economía Nacional e Internacional